Программное обеспечение (ПО) для управления контентом, согласно таксономии компании IDC, — это приложения, которые служат для создания, организации, управления и хранения наборов цифровых документов на любых носителях информации в любом формате. Программное обеспечение на этом рынке включает в себя системы управления документами, системы управления веб-контентом, системы захвата и обработки изображений, системы управления цифровыми активами и управления записями.

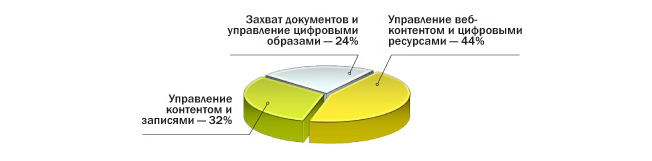

IDC выделяет на этом рынке 3 сегмента (рис 1):

-

Захват документов и управление цифровыми образами.

-

Управление контентом и записями.

-

Управление веб-контентом и цифровыми ресурсами.

Рис. 1. Структура мирового рынка программного обеспечения для управления контентом

Оборот ПО в этих сегментах в мире в 2011-м году составил около 4,7 млрд долл., российский рынок — около 91 млн долл., то есть около 2% от мирового. Объём указанного рынка, включающий в себя тиражируемые программные продукты и услуги по консалтингу, внедрению и обучению, в 2011 г. составил в России 277,2 млн дол.

Сегмент «Захват документов»

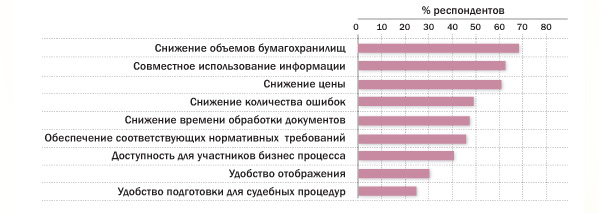

Судить о мировых тенденциях позволяют опросы корпоративных пользователей, регулярно проводимые компанией IDC. Так, одна из глобальных тенденций — резкий рост контента. У многих предприятий уже нет ресурсов для хранения бумажных документов. Неслучайно (см. рис 2), большинство респондентов (около 70%) указали как главную причину применения систем захвата документов — снижение объема бумагохранилищ.

Рис. 2. Стимулы для инвестирования в системы оцифровки и захвата документов, n=157. Источник: Document Processes QwickPoll? 2010

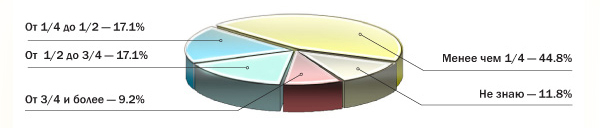

Практически все осознали необходимость перехода на безбумажные технологии. Но каково число предприятий, которые этому следуют? На рис. 3 представлено распределение ответов респондентов на вопрос, «Сколько документов, из тех, что могли бы быть (с пользой для бизнеса) переведены в цифровой формат, сканируются и переводятся в этот формат в вашей организации?»

Почти половина респондентов (44,8%) отметили, что на их предприятии сканируется и переводится в электронный вид менее четверти подобных документов. Поскольку в упомянутых опросах IDC большинство респондентов были из стран с развитым ИТ-рынком, то несомненно в России этот процент еще меньше.

Рис. 3. Какая часть документов переводится в цифровой формат. Источник: Document Processes QwickPoll? 2010

Сектор «Управление контентом и записями»

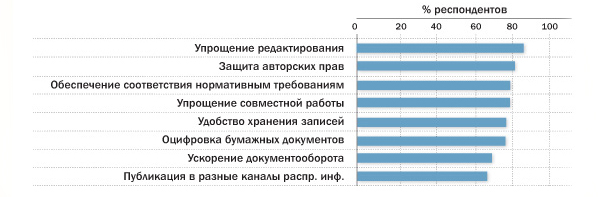

Важность стимулов инвестирования в программное обеспечение для управления контентом респонденты (из компаний с числом сотрудников более 1000) оценили следующим образом (рис. 4):

Рис. 4. Важность стимулов инвестирования в ПО для управления контентом. Источник: August 2011 Office QwickPoll, IDC,s Enterprise Panel.

Перечень стимулов инвестирования весьма широк, наблюдается стремление заказчиков к получению комплексного решения. Интерес респондентов смещается от использования решений к применению платформ. Данные рис. 4 подтверждают тенденцию, связанную с конвергенцией технологий управления контентом, совместной работы, технологий управления социальным контентом, портальных технологий и средств поиска и дейтамайнинга.

Многие респонденты отмечают, что интеграция ERP- и ECM-систем дает высокий коэффициент ROI (Return on Investment, рентабельность инвестированного капитала). А реализация концепции единой точки доступа к ERP- и ECM-информации является высокоэффективной. Растет число клиентов, комплексно рассматривающих проблему улучшения управления контентом и бизнес-процессами и выражающих заинтересованность в возможности поставки приложений ERP и BPM (Business Process Management — управление бизнес-процессами) от одного вендора.

Говоря о развитии технологий управления контентом и записями, следует также отметить стремительное развитие мобильного доступа к контенту, появление SaaS ECM.

Сектор «Управление веб-контентом и цифровыми ресурсами»

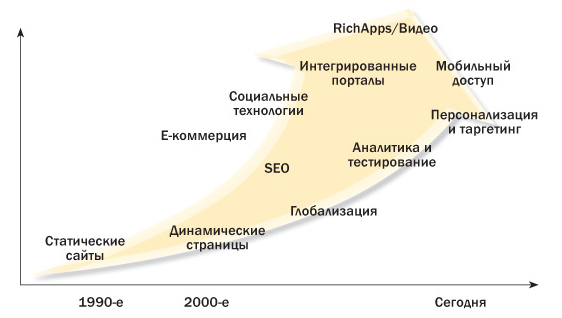

Среди тенденций в этом секторе рынка заметно стремительное развитие технологий в области сайтостроения от статичных страниц брошюрного типа до современных порталов (рис. 5) с возможностями размещения видео, аудио, Rich Media (технология изготовления рекламных материалов). К тому же, рост онлайнового населения и контента, генерируемого пользователями, стимулирует развитие новых технологий корпоративного управления веб-контентом. Решения, завоевавшие популярность в бесплатных онлайновых социальных сервисах, доказавшие свое удобство для миллионов интернет-пользователей, переходят в корпоративные приложения.

Рис. 5. Динамика развития веб-технологий

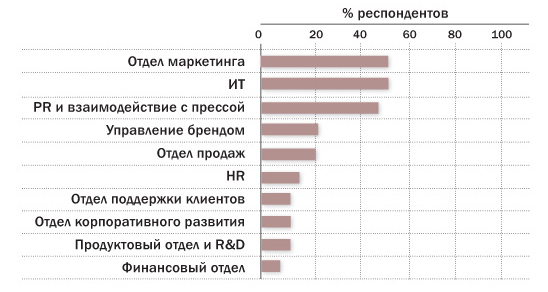

Интересно отметить, что в 90-е годы веб-страницы создавали специалисты, как минимум, знакомые с HTML-разметкой, а контролем веб-сайтов преимущественно занимались ИТ-отделы. Сегодня ситуация качественно поменялась. Современные технологии управления контентом позволяют не ИТ-специалистам иметь полноценный доступ к наполнению веб-сайтов (рис. 6).

Рис. 6. Кто контролирует Web. Источник: IDC's WebSite Investment Survey, сентябрь 2011

Отделы маркетинга и PR практически в равной степени с ИТ-отделами контролируют публичные Web-сайты организации.

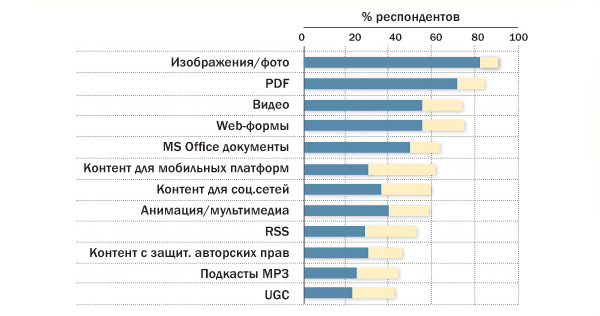

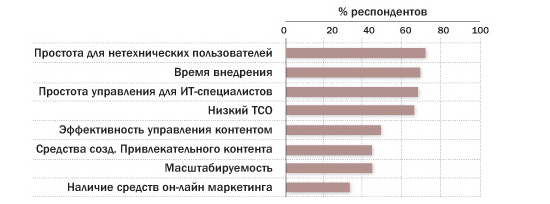

На рис 7-9 показаны результаты опросов, выявивших приоритеты респондентов в развитии сайтов, типов размещаемых материалов на сайтах и решений по управлению веб-контентом.

Рис. 7. Распределение ответов респондентов о приоритетах развития сайта, N=364; Источник: IDC's WebSite Investment Survey, сентябрь 2011

Рис. 8. Распределение ответов респондентов о типах размещаемых материалов на Web-сайте. Источник: IDC's WebSite Investment Survey, сентябрь 2011

Рис. 9. Распределение ответов респондентов о ключевых параметрах выбора решения по управлениюweb-контентом.. Источник: IDC's WebSite Investment Survey, сентябрь 2011

Как следует из опросов респонднентов, в развитии сайтов большое внимание уделяется оптимизации поиска сайта в Сети для клиентов и поиска продуктов на сайте (рис 7). Наиболее быстрыми темпами растет размещение на сайтах контента для мобильных платформ, социальных сетей, контента, генерируемого пользователями (рис 8). Основной параметр, который интересует 70% респондентов при выборе платформы по управлению веб-контентом, — это простота решения для нетехнических специалистов (рис 9).

Особенности российского рынка

На Российском рынке проявляются все из вышеперечисленных тенденций. Есть ряд специфических для России факторов, которые влияют на развитие нашего рынка систем электронного документооборота.

Так, среди факторов, тормозящих развитие рынка управления контентом в России, следует, прежде всего, отметить коррупцию и приобретение ИТ-систем не из соображений целесообразности, а — личной выгоды.

Ряд внешних факторов, тормозящих внедрение безбумажного документооборота, связан с проблемами в законодательстве и отсутствием единых стандартов в области электронной цифровой подписи (ЭЦП).

Во многом тормозят развитие рынка недостаточная оценка важности информационных технологий при реализации производственных проектов и стремление руководителей к решению существующих проблем недорогими и быстро внедряемыми приложениями.

Сказывается также фактор недостаточного развития ИТ-инфраструктуры многих компаний, неготовых к внедрению современных решений.

В ряде предприятий, особенно там, где сильна монополизация, нет реальной потребности в повышении эффективности деятельности, или влияние информационных технологий на нее менеджменту не понятно.

Говоря о факторах, которые стимулируют развитие рынка управления контентом в России, следует отметить усиление государственной поддержки перехода на электронный документооборот. Свидетельство этому — принятие ряда законодательных актов, облегчающих использование ЭЦП и средств обмена бизнес-документами в электронном виде.

К стимулирующим факторам можно также добавить развитие потребностей у государственного сектора в технологиях межведомственного взаимодействия, развитие электронного документооборота в рамках оказания государственных услуг в электронном виде; усиление государственного контроля, требование поддержания деятельности предприятий в режиме прозрачности и соответствия требованиям законодательства. Большое влияние на этот процесс оказала принятая в 2011 году государственная программа «Информационное общество», согласно которой, доля безбумажного (электронного) документооборота в общем объёме документооборота между органами государственной власти к 2015 должна составить 70%.

Рост конкуренции в ряде российских отраслей таких, как финансовый сектор, телеком, ритейл и осознание руководителями предприятий роли информационных технологий в увеличении конкурентоспособности стимулируют внедрение систем управления документооборотом в корпоративном секторе.

Еще один фактор, который существенно влияет на российский рынок, связан с тем, что на отечественные предприятия приходят новые управленческие кадры — люди, привыкшие к электронному управлению личной информацией, и которые ожидают той же степени удобства на корпоративном уровне, а, следовательно, способствуют внедрению современных систем управления документооборотом.

Немаловажным фактором является рост интереса западных производителей к российскому рынку и их маркетинговая активность на нашем рынке.

Чтобы оставить комментарий пожалуйста Авторизуйтесь