В чем суть управления денежными потоками?

В качестве вводного слова расскажу о том, что такое управление денежными потоками на предприятии с теоретической точки зрения.

Денежный поток – это самый ликвидный из оборотных активов предприятия. Управление денежными потоками вписано в цикл управления оборотным капиталом и тесно вязано с другими процессами (см. рисунок 1).

Рисунок 1. Цикл оборота оборотного капитала

Денежные средства на расчетном счету используются для оплаты поставщикам и подрядчикам за товары (сырье, материалы) и услуги. В процессе использования сырья возникает незавершенное производство, которое через некоторое время формирует готовую продукцию на складе отгрузки. Готовая продукция продается клиенту и образуется дебиторская задолженность, которая в итоге дает деньги на расчетном счете, увеличенные на сумму прибыли.

Чем дольше у предприятия операционный цикл, тем на более долгий промежуток времени денежные средства выводятся из оборота, больше кассовый разрыв. Но операционным циклом мы, финансисты, можем управлять лишь опосредованно и в незначительной мере. Куда большую пользу мы можем принести, управляя финансовым циклом предприятия.

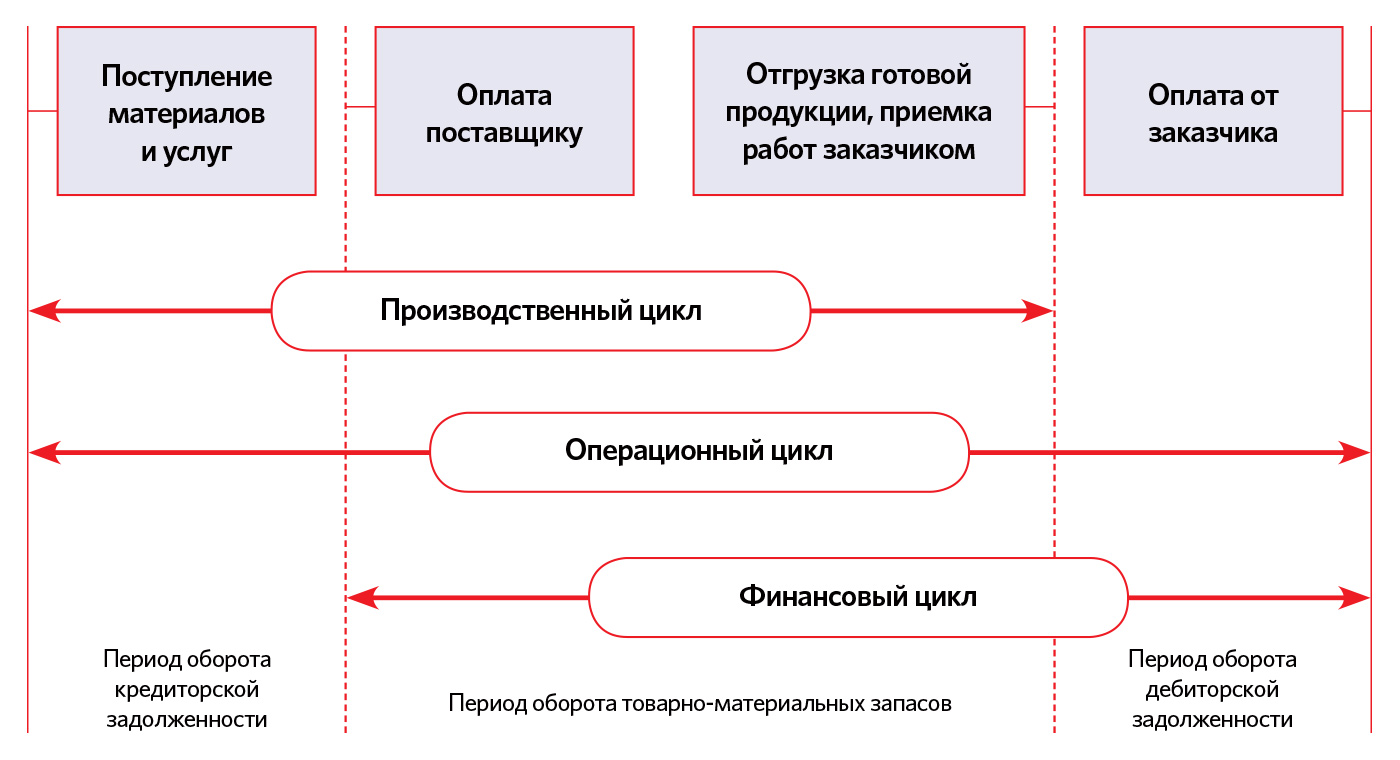

Напомню взаимосвязь операционного и финансового циклов на рисунке 2.

Рисунок 2. Связь финансового и операционного циклов

То есть наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности.

В теории все понятно, а вот на практике многие сталкиваются с трудностями. Разделим процесс управления фиинансовыми потоками на три вида деятельности:

- Оперативное управление денежными потоками.

- Контроль денежных потоков.

- Планирование денежных потоков.

Оперативное управление денежными потоками

Суть оперативного управления денежными средствами сводится к налаженному ежедневному процессу проверки поступлений и выполнения оплат. С одной стороны, не должен быть упущен ни один платеж. С другой, вся деятельность должна занимать как можно меньше рабочего времени.

Личный опыт

На момент моего прихода в компанию проведением платежей занималась бухгалтерия, участок банк-касса (см. также подробнее про эквайринг, его виды и схему работы). Счета в оплату визировались у руководителя подразделения (виза проставлялась прямо на счете) и складывались бухгалтеру в специальный лоток. Те менеджеры, которым оплата счета требовалась срочно, постоянно звонили бухгалтеру с просьбой оплатить. Иногда менеджеры злоупотребляли несовершенством схемы и проводили срочные оплаты по договоренности с подрядчиками.

Контролем сроков поступления оплат от покупателей не занимался никто.

Быстро оценив ситуацию, я предприняла три важных шага:

- автоматизировала ввод заявок на расходование денежных средств в системе «1С:Управление производственным предприятием»,

- сформировала казначейство, для начала состоящее из одного казначея,

- с боем, но добилась своевременного инвойсинга.

Ежедневными обязанностями казначея стали:

- проверки остатков по всем счетам всех компаний группы (да-да у нас было несколько компаний) на начало дня;

- сверка приходов на расчетный счет с планами приходов и с отчетом «Дебиторская задолженность по срокам долга» (о нем чуть позже);

- подбор и проверка заявок на оплату. В приоритете находятся заявки с просроченным сроком оплаты и с пометкой «срочно»;

- корректировка планов оплат на неделю в соответствии с новыми исходными данными по поступлениям;

- формирование так называемых «внутренних», «казначейских» заявок. К их числу относятся выплата заработной платы, оплата налогов, кредитов, оплаты внутри компаний группы, другие схожие платежи;

- формирование итогового реестра на оплату на текущий день;

- контроль выполнения обязательств по кредитным договорам.

В результате руководители подписывали в электронном виде заявки на расходование денежных средств, финансовый директор – итоговый реестр оплат на текущий день, а бухгалтер на участке банк-касса получал готовый реестр счетов в оплату не позднее 13 часов дня и успевал сделать всю ежедневную работу. Для увеличения эффекта отмечу, что ежедневно оплачивалось до 150 счетов.

Остановлюсь подробнее на автоматизации заявок на расходование денежных средств.

Заявка на расходование денежных средств – это документ, имеющий все атрибуты счета: дату оплаты, контрагента, назначение платежа, сумму. Но кроме этого заявка имеет такие атрибуты как:

- центр финансовой ответственности,

- приоритет,

- статья бюджета,

- статус.

Заявка может иметь алгоритм согласования, что важно для громоздких штатных структур.

Получив счет на оплату, менеджер проекта или сотрудник департамента закупок, или иной сотрудник, вводит в «1С:Управление производственным предприятием» новую заявку на расходование денежных средств и связывает ее с договором с заказом покупателя, по которому будет происходить расходование и с расходными документами от поставщика и с соответствующим бюджетом ЦФО.

Таким образом, всем участвующим в процессе пользователям видно, по какому ЦФО эта заявка, к какому конкретно Заказу покупателя она относится, была ли выполнена поставка товара (оказание услуг) если от этого зависят сроки оплаты и т.д. Заявка не будет поставлена в оплату, пока не подойдет срок оплаты.

Вероятность пропустить неправильный или намеренно ошибочный счет снижается в разы, а количество свободных денежных средств компании увеличивается.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Личный опыт

Ввели чуть позже платежные дни и мы. Правда на это ушло еще около полгода, пока мы разобрались с безотказной работой платежной системы и подчистили просроченные платежи поставщикам.

Еще одной важной задачей для казначея стало управление денежными средствами дочерних компаний, находящихся в регионах и странах СНГ. Ранее каждая «дочка» управляла ДС самостоятельно, используя беспроцентное финансирование «мамы». Чаще всего это выглядело так: в регионах все платежи платились с опережением, счета от региональных «дочек» в сторону «мамы» выставлялись и оплачивались исправно, тем самым приводя к кассовому разрыву у «мамы».

В обязанности казначея было введено управление денежными средствами дочерних компаний и применение к ним те же принципов оплаты, что и в головной компании. Чуть позже мы объединили компании и выделили их в виде филиалов, что еще больше повысило управляемость, но уже другая история, расскажу ее в следующий раз.

Кроме того, еженедельно казначей формировал отчет «Дебиторская задолженность по срокам долга», в стандартном виде (таблица 1).

Таблица 1. Отчет «Дебиторская задолженность по срокам долга»

|

Заказ |

Не просрочено |

Просрочено от 1 до 10 дней |

Просрочено от 11 до 30 дней |

Просрочено от 31 до 90 дней |

Просрочено более 90 дней |

|

… |

|

|

|

|

|

|

… |

|

|

|

|

|

И работал с просроченной дебиторской задолженностью методом написания писем с напоминанием о необходимости оплаты, звонков, в особо запущенных случаях писал претензии в официальной форме.

Третьим и не менее важным шагом стала автоматизация процесса инвойсинга в компании.

Инвойсинг – это выставление счетов заказчикам. В зависимости от вида деятельности компании им могут заниматься как менеджеры по продажам, так и специальные люди, такие как бухгалтера на участке выручка.

Личный опыт

В идеале счет покупателю должен выставляться не позже дня продажи товара / оказания услуги. Совсем в идеале – все счета должны быть на предоплату. Но мы живем в реальном мире, поэтому часто сталкиваемся не только с объективными постоплатными условиями в договорах, но и с обидными проволочками в выставлении счетов, потому что у ответственного за выставление счета:

- нет окончательной суммы,

- нет времени,

- он забыл.

Для компании все это оборачивается снижением ликвидности, поэтому важно, во-первых, автоматизировать все счета, которые можно автоматизировать. Например, с фиксированной суммой договора, ценой за штуку и т.д. Во-вторых, провести ряд организационных мер, направленных на высвобождение времени у ответственного за выставление счетов на выставление этих самых счетов.

В нашем случае таким организационным мероприятием стало внедрение графика fast closing и привязка KPI работника к этому графику.

Контроль денежных потоков

В результате автоматизации и организационного преобразования оперативного управления денежными потоками свободных денежных средств и свободного рабочего времени сотрудников станет больше, но компания не достигнет всех поставленных перед ней целей.

Потому что если сроки оплаты всех заявок на расходование денежных средств будут «предоплата» а сроки всех инвойсов, выставленных клиенту, будут «30 дней постоплаты», то кассовый разрыв все еще будет увеличиваться.

Правильным решением будет разработка единой платежной политики внутри компаний группы, которая описывает стандартные сроки оплаты в договорах и методы оптимизации, если такого срока добиться не удается (см. таблицу 2).

Таблица 2. Пример платежной политики компании.

|

Средняя дебиторская задолженность |

Срок оплаты в договоре с поставщиком |

Методы оптимизации |

|

30 календарных дней |

45 календарных дней |

|

|

30 календарных дней |

30 календарных дней |

Скидка за 15 дней более ранней оплаты |

|

30 календарных дней |

Предоплата |

Если это разовая работа – договориться о предоплате с клиентом. Если это часть рутинного ежемесячного процесса, провести анализ, намного ли дешевле текущий поставщик, чем аналогичный с 30 днями постоплаты, заключение долгосрочных договоров с ограниченным кругом поставщиков |

Личный опыт

Мы разработали корпоративные правила, в соответствии с которыми сроки оплат поставщикам были фиксированы:

- предоплата для заказных позиций и закупок из-за рубежа,

- 45 дней постоплаты для остальных счетов.

Мы выделили среди обязанностей финансового контролера ежедневный контроль за заключаемыми договорами и получаемыми счетами.

В договорах он должен был проверять сроки оплаты и корректировать условия в соответствии с корпоративными. При невозможности корректировки – искать вместе с ответственным варианты оптимизации цены контракта.

Каждый день отсрочки платежа имеет для компании свою цену и выражается она в формуле:

P = WACC * Договорная цена / 365

Где P – стоимость одного дня отсрочки платежа, выраженная в %,

WACC – средневзвешенная стоимость капитала предприятия.

Таким образом, финансовый контролер проверял договоры на соответствие корпоративным нормам, а казначей проверял созданные на основании договоров заявки на оплату на соответствие договорным условиям и бюджету. У несвоевременного, неправильного платежа просто не было шансов.

Планирование денежных потоков

Ранее я неоднократно ссылалась в статье на бюджет и соответствие заявок бюджету.

Собственно планирование и бюджетирование – это высшая математика управления денежными средствами, ведь если у вас автоматизировано планирование, то вы примерно знаете, что ждет компанию через месяц, квартал, полгода. Можете запланировать крупную инвестицию или выбрать наиболее выгодное финансирование.

Однако всем известно, что не бывает 100% точных прогнозов и любые бюджеты нужно не только сформировать и утвердить, но и постоянно корректировать в дальнейшем.

Личный опыт

Мы формировали бюджет доходов и расходов на год и привязывали к нему бюджет движения денежных средств на основании данных о сроках оплат из договоров. В местах, где поступление/расход не было привязано к занесенному в «1С» договору, брали средние сроки оборота дебиторской и кредиторской задолженности.

Факт исполнения бюджетов заполнялся автоматически из оплаченных заявок на расходование денежных средств и поступлений (разнесенных с необходимыми нам аналитиками).

Финансовые контролеры раз в месяц контролировали факт выполнения бюджетов и инициировали корректировки, если те были необходимы. Руководители ЦФО вносили корректировки и новый месяц жили, уже исходя из нового бюджета. Таким образом, это был скорее обновляющийся прогноз, нежели строгий бюджет. У нас в компании всех, в том числе собственников, это устраивало, потому что помогало видеть актуальную ситуацию, а не стройные планы.

Для оперативного планирования мы использовали платежный календарь, в который попадали все прогнозируемые поступления (составленные на основании выставленных счетов) и все заявки на расходование денежных средств. На основании платежного календаря мы могли распоряжаться средствами в краткосрочном периоде, например, купить валюту про запас на выгодном курсе или положить срочный депозит на неделю.

Конечно, и управлять денежными средствами и планировать их можно только при наличии хорошей автоматизации процессов. Мы использовали «1С:Управление производственным предприятием» для реализации наших целей, оно подошло к нашим бизнес-процессам идеально. Но я уверена, что многие компании найдут подходящую именно им систему – выбор-то большой!

Чтобы оставить комментарий пожалуйста Авторизуйтесь