А зачастую, и как нужно.

В. С. Черномырдин

Шкала «Просто процент от продаж»

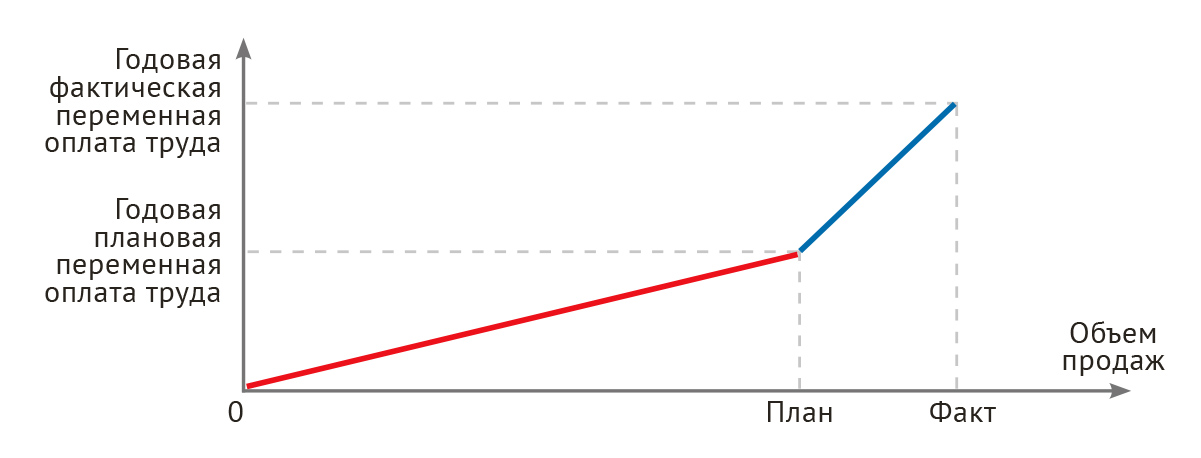

Эта линейная одноинтервальная шкала отражает полностью сдельную систему вознаграждения продавцов. Хотя существует план продаж, но менеджеру по продажам это безразлично: к фиксированной части заработка он всегда получает Х% от объёма своих продаж. Однако, для бюджетирования и для структурной сбалансированности компании план важен [4], поскольку фиксированная оплата труда плюс переменная составляют ориентировочный годовой заработок менеджера по продажам. Соглашусь с Радмило Лукичем [1], что стоит формировать именно годовой план — ежемесячные пересмотры плана нежелательны. Переменную часть оплаты труда продавца желательно выплачивать каждый месяц или не реже одного раза в квартал.

Шкала «Проценты от продаж + составная выручка»

Это тоже шкала, основанная на проценте от продаж, однако базовый процент варьируется. Например:

- 1,1% за продажи новым клиентам;

- 0,9% за продажи старым клиентам, если объём снизился (отдельно по клиентам или в сумме) более чем на 20%;

- 1,2% за продажи новых продуктов;

- 1,15% за продажи ключевых продуктов;

- 1,32% за продажи новых продуктов новым клиентам (1,32 = 1,2 × 1,1);

- 1,265% за продажи ключевых продуктов новым клиентам (1,265 = 1,15 × 1,1);

- 0,9% за продажи в рассрочку (формула может быть сложнее и учитывать много параметров рассрочки), причём коэффициент 0,9 умножается на все предыдущие коэффициенты в случае соответствующих продаж.

Можно также вводить больший процент для активных продаж, увеличения дохода от существующего клиента, разницы с прошлогодними результатами и т. д. Какова же роль плана в этих двух шкалах? Пока его роль лишь бюджетная. Нет стимулирования перевыполнения плана. Но существуют варианты шкал-акселераторов 2, стимулирующих перевыполнение плана.

Шкала «Составная выручка с увеличенной премией за перевыполнение плана»

Это кусочно-линейная многоинтервальная шкала. Суть её в том, что если у менеджера по продажам составная выручка и он перевыполнил план по выручке, то его премия составляется из максимальных по проценту премирования кусочков продаж (рис. 14). Основанием для выплаты переменной части может стать один из фактов 3:

- отгрузка товара;

- выставление счет-фактуры;

- оплата товара клиентом;

- факт получения денег на счёт компании.

Рис. 14. Шкала «составная выручка с максимальной премией за перевыполнение плана».

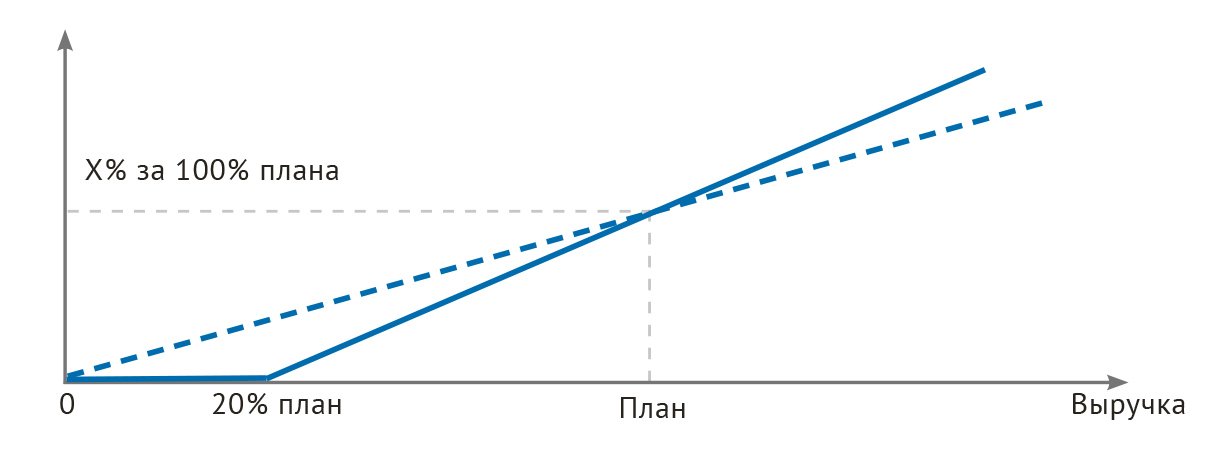

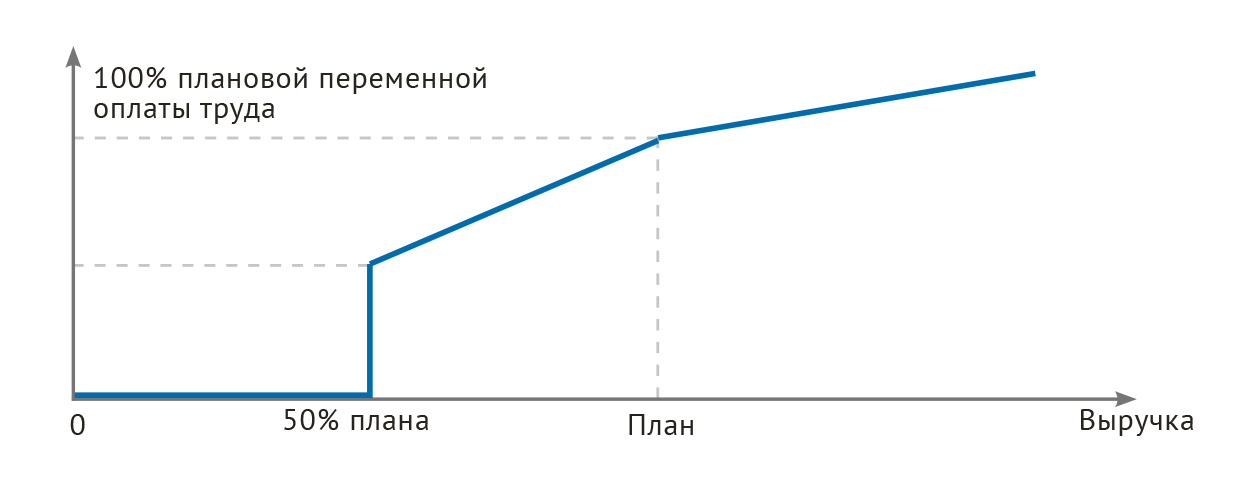

Шкала «Процент от продаж с пороговыми выплатами»

Это тоже кусочно-линейная многоинтервальная шкала, которая возникла как ответ на вопрос: стоит ли платить переменную часть менеджеру по продажам за низкую неудовлетворительную выручку? Ответ таков: за то, что менеджер сделал, ему однозначно надо заплатить, даже если потом придётся с ним расстаться (в контракте это можно оговорить). Но, если компания хочет уменьшить риск невыполнения плана, можно начинать выплату переменной части только после того, как менеджер по продажам выполнит определённый процент годового плана. Этот порог обычно находится на уровне 20 — 50% годового плана. Возможны два варианта выплат.

Вариант 1. С момента достижения порога компания выплачивает увеличенный процент так, чтобы годовая переменная плата была выплачена на 100% по сравнению с вариантом выплат без порога (рис. 15). В примере на рисунке 15 X% премии платится от выручки за 100% плана — это плановая переменная зарплата. Следовательно, надо платить 1,25·X% за выручку сверх порогового значения, равного 20% от плана продаж. Обратите внимание, что за сверхплановые объёмы можно платить X% или 1,25·X% или иной процент.

Вариант 2. После достижения некоторого объёма продаж компания выплачивает уже заработанные на этом объёме проценты, но выплата процентов происходит не ранее достижения этого порога (рис. 16).

Рис. 15. Пороговая выплата с увеличенным процентом свыше порогового объёма.

Рис. 16. Задержка выплат процента до порогового значения выручки.

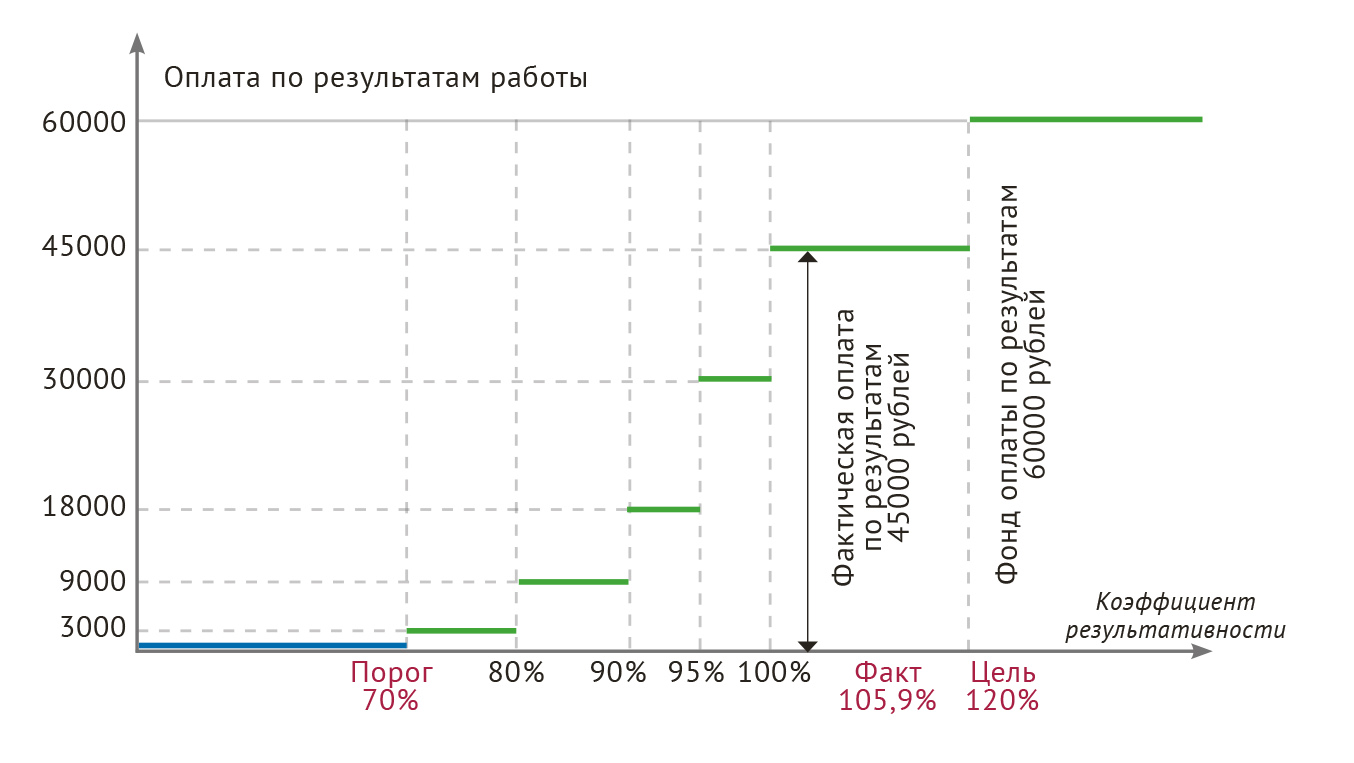

Шкала «Акселератор продаж»

Это ещё один вариант кусочно-линейной многоинтервальной шкалы. Чтобы стимулировать продажи, происходит увеличение процента, выплачиваемого менеджеру по продажам, после выполнения 100% годового плана. Например:

- 0 — 100% плана — 1%;

- 100 — 110% плана — 1,4%;

- 110 — 120% плана — 2%;

- 120% плана и более — 3%.

Пример дискретной шкалы акселератора продаж приведён на рисунке 17 4. Важно отметить, что шкала «акселератора продаж» применяется в тех ситуациях, когда:

- товар доступен в требуемом количестве;

- дополнительные объёмы продаж не создают трудностей и затрат в сфере закупок, логистики, производства, монтажа и т. д.;

- фиксированная часть расходов компании не растёт скачкообразно с увеличением продаж (нет больших ступенчатых затрат).

В этих ситуациях прибыль компании увеличивается в разы, когда продажи переваливают за 100%. Эффект производственного рычага может легко достигать 3 — 5 раз, то есть прибыль увеличивается на 3 — 5% при росте продаж на 1%. Однако, шкала «Акселератор продаж» не рекомендуется, если компании необходимо долгосрочно планировать запасы, закупки и/или производство.

Рис. 17. Пример дискретной шкалы акселератора продаж.

В начале года компания может предположить, что лучшие менеджеры достигнут очень высокого результата, например, 130% плана и выше. На то может быть несколько причин:

- благоприятные условия на рынке (уход с рынка ключевых конкурентов, запрет или ограничение импорта, изменение курса валют и т. п.);

- неправильное планирование (заниженный изначальный план);

- отсутствие истории по новому региону либо продукту и как следствие — недооценка ёмкости рынка.

В таких случаях вводится ограничитель, на профессиональном жаргоне называемый «шляпой». Существует несколько вариантов «шляпы»:

- вообще не выплачивать процент за продажи сверх указанного рубежа (как в шкале 80, 100, 130);

- вернуть процент на предыдущий или базовый уровень;

- увеличить постоянную часть (оклад менеджера по продажам) и не выплачивать процент сверх рубежа.

Существуют и шкалы, тормозящие продажи, во врезке приведён экзотический пример такой шкалы.

Пример дегрессивного премирования за перевыполнение плана

Приведённая ниже схема была предложена работниками крупного дистрибутора электронной техники и действовала несколько лет. Ниже я приведу выдержки из «Положения по формированию системы оплаты труда сотрудников отдела по работе с поставщиками».Ключевые сотрудники отдела — менеджеры по продуктам, которые напрямую работают с крупнейшими дистрибьюторами. Переменная часть их оплаты труда (V) существенно превосходит фиксированную (F): плановое соотношение V/F составляет от 70/30 до 90/10.

Размер ФОТ по направлению ограничивается процентом от показателя Z:

ФОТ= F + V ≤ n%Z

где Z — это показатель, близкий к валовой прибыли, примерно равный выручке за минусом прямых производственных затрат (деталей много, но они непринципиальны).

Внутри отдела по работе с поставщиками ФОТ распределяется между сотрудниками в зависимости от КТУ каждого из них. Переменная часть оплаты труда сотрудников отдела зависит от валовой прибыли (выручки минус производственные затраты) (Z) и чистой выручки (NS) и регулируется суммарным коэффициентом Ksum:

Ksum = Kz + Kns (1)

Kz = Zфакт/Zплан * вес валовой прибыли;

Kns = NSфакт/NSплан * вес чистой выручки.

Веса разных направлений разные. Переменная часть выплачивается по итогам квартала в зависимости от достигнутого показателя Ksum:

- Ksum < 0,8 — переменная часть не выплачивается;

- 0,8 ≤ Ksum < 1 — переменная часть зарплаты выплачивается пропорционально (в наших терминах используется нижняя часть шкалы (X, 100, Y):

Vфакт = Vпл * (Ksum/0,2 – 4); - Ksum ≥ 1 — переменная часть вычисляется следующим образом:

Vфакт = Vпл + α*Z*ln(Z), (2)

где α = V/(0,2*Z)/1,5.

Проанализируем эту схему. В формуле (1) веса разных направлений разные. Это логично, поскольку для продуктов «дойных коров» вес прибыли должен быть выше. И наоборот: для растущих бизнес-направлений в приоритете выручка.

Формула (2) нуждается в пояснениях. В ней использован логарифм, а эта функция растёт убывающим темпом, то есть с ростом аргумента падает вклад прироста в премию. Налицо защита от удач менеджеров по продуктам, связанных с рыночным выигрышем, когда они обязаны большими продажами не только своей работе, но и рынку, например, значительному общему росту продаж 6.

* * *

Вместе с определением и установкой планового значения того или иного показателя, необходимо разработать подходы к оценке степени его достижения. В этом цикле я рассказал, как выбрать нужные подходы и правильную логику. А также изложил основы для математически грамотного, экономически обоснованного и с управленческой точки зрения взвешенного подхода к оценке показателей. В заключение этого цикла статей напомню, что при установлении бизнес-показателей [5, с. 112]:

- нет лёгких путей — приходится анализировать факты;

- не предвидится никаких готовых таблиц и типовых решений;

- умные бизнес-метрики основаны на принципах, а не на «рецептах»;

- умные бизнес-метрики модифицируются в соответствии с потребностями компании.

Чтобы оставить комментарий пожалуйста Авторизуйтесь